KISCO홀딩스 주식 전망을 찾는 투자자들이 가장 먼저 확인해야 할 질문은 단순합니다. “이 회사는 지금 실적이 좋아서 오를 수 있는 종목인가, 아니면 자산가치와 배당 때문에 버티는 종목인가?” 2026년 4월 현재 기준으로 보면, KISCO홀딩스는 후자에 더 가깝습니다. KISCO홀딩스그룹은 다수의 국내 계열사와 해외 법인으로 구성돼 있고, 핵심 계열사로 상장사 한국철강과 비상장사 환영철강공업, 대흥산업 등을 두고 있습니다. 즉, 이 종목은 철강 지주회사이며, 실질적인 이익 체력은 철근 중심 자회사들의 업황에 크게 연결돼 있습니다.

그래서 KISCO홀딩스를 볼 때는 “철강주인가요?”라는 질문보다 “철강 업황이 나쁜데도 왜 시장에서 계속 언급되는가?”라는 질문이 더 중요합니다. 답은 명확합니다. 철강 업황은 약하지만, 재무가 매우 안정적이고, PBR이 지나치게 낮으며, 배당도 강하기 때문입니다. 실제 최근 결산 기준 BPS는 93,049원, 주가는 2만7000원대 수준으로 PBR이 0.29배 안팎에 머물고 있고, 현금배당수익률은 6% 후반대로 제시됩니다. 시장은 KISCO홀딩스를 실적 성장주보다 저PBR 고배당 가치주로 인식하는 분위기에 가깝습니다.

개인적으로 KISCO홀딩스는 “좋은 뉴스가 많아서 사는 종목”은 아니라고 생각합니다. 오히려 업황이 나쁠 때 더 의미가 커지는 종목에 가깝습니다. 실적은 나쁘지만 자산가치와 재무 체력이 받쳐주고, 배당까지 유지되기 때문입니다. 결국 이 종목은 성장주의 시선보다 가치주의 시선으로 보는 편이 훨씬 자연스럽습니다.

목차

KISCO홀딩스는 어떤 회사인가?

KISCO홀딩스는 무슨 사업을 하는 회사인가

KISCO홀딩스는 직접 철강 제품을 대량 생산하는 단일 제조업체라기보다, 철강 계열사들을 지배하는 지주회사입니다. 핵심 계열사인 한국철강은 철근을 주요 품목으로 하는 상장사이고, 환영철강공업 역시 철근을 주요 제품으로 하는 비상장 계열사입니다. 다시 말해 KISCO홀딩스의 핵심 사업 구조는 국내 건설용 철근 시장과 전기로 제강 업황에 매우 민감한 구조라고 볼 수 있습니다.

KISCO홀딩스 핵심 정보 정리

| 항목 | 내용 |

|---|---|

| 종목명 | KISCO홀딩스 |

| 종목코드 | 001940 |

| 시장 | 코스피 |

| 2026년 4월 22일 기준 주가 | 27,200원 |

| 52주 범위 | 20,200원 ~ 29,450원 |

| 기업 성격 | 철강 지주회사 |

| 주요 계열사 | 한국철강, 환영철강공업, 대흥산업 |

| 최근 결산 기준 BPS | 93,049원 |

| 최근 결산 기준 PBR | 0.29배 |

| 최근 결산 기준 현금배당수익률 | 6.84% |

이 표만 봐도 KISCO홀딩스는 시장에서 왜 가치주로 분류되는지 쉽게 이해할 수 있습니다. 자산가치 대비 주가가 현저히 낮고, 배당도 강한 편이기 때문입니다. 다만 이런 숫자만 보고 “무조건 저평가”라고 단정하면 안 됩니다. 저평가에는 늘 이유가 있기 때문입니다. KISCO홀딩스의 경우 그 이유는 철강 업황 침체와 실적 부진입니다.

KISCO홀딩스 사업구조는?

핵심은 한국철강 실적이다

KISCO홀딩스는 지주회사이기 때문에 개별 사업만 보면 핵심을 놓치기 쉽습니다. 이 회사의 실질적인 수익원은 자회사, 특히 한국철강입니다. 한국철강은 2025년 주요 매출 제품이 철근이며 총매출의 대부분을 차지하고 있습니다. 즉, KISCO홀딩스를 분석할 때는 “한국철강과 환영철강의 철근 사업이 어떤 상황인가”를 가장 먼저 봐야 합니다.

사업구조는 단순하지만 경기 민감도가 크다

KISCO홀딩스의 장점은 구조가 어렵지 않다는 점입니다. 철강, 그중에서도 철근 중심 업황을 보면 큰 방향을 읽을 수 있습니다. 반대로 말하면 건설 경기와 철근 시황이 나쁘면 실적이 즉각 흔들립니다. 최근 업황 흐름을 보면 국내 건설 경기 침체 장기화로 철근 수요가 크게 줄었고, 전기로 제강사들의 적자가 확대됐습니다. 이는 KISCO홀딩스의 사업이 얼마나 경기 민감적인지를 보여주는 대목입니다.

2026년 4월 철근 가격 반등은 어떤 의미가 있을까

2026년 4월 현재 업황에서 눈에 띄는 변화는 철근 가격 반등입니다. 철근 유통시세는 4주 연속 상승했고, 4월 셋째 주 국산 철근 유통가격은 톤당 82만~83만원 수준까지 올라왔습니다. 다만 동시에 수요 회복은 아직 약하다는 평가가 나옵니다. 즉, 지금은 “업황 회복형 상승”보다는 “감산과 원가 압박에 따른 불황형 가격 반등”에 더 가깝습니다. 이 말은 가격만 오른다고 곧바로 KISCO홀딩스 실적이 좋아진다고 보기는 어렵다는 뜻입니다.

KISCO홀딩스 실적은 왜 부진할까?

2025년 연결 실적은 분명 약했다

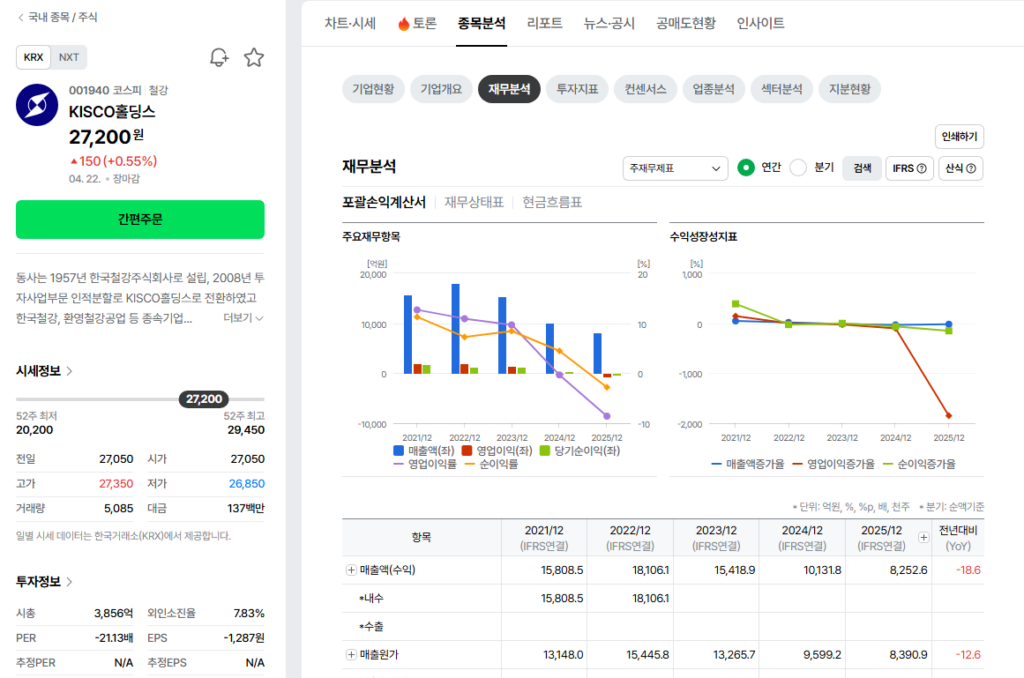

KISCO홀딩스의 2025년 연결 매출액은 8,252억6100만원으로 전년 대비 18.55% 감소했고, 영업손실은 707억4700만원, 당기순손실은 231억9400만원을 기록했습니다. 이 숫자는 단순한 일시적 흔들림이라기보다, 철강 업황 침체가 실적에 강하게 반영된 결과로 보는 편이 맞습니다.

분기별로도 회복 조짐은 아직 약했다

2025년 4분기 기준 매출은 2,193억원, 영업손실은 290억원, 순손실은 71억원이었습니다. 3분기 역시 영업손실 195억원을 기록했습니다. 즉, 특정 분기만 나빴던 것이 아니라 연중 내내 수익성이 압박받았다고 보는 것이 더 정확합니다.

한국철강 실적 부진도 그대로 반영됐다

핵심 자회사 한국철강도 2025년 매출이 4,866억500만원으로 전년 대비 18.90% 감소했고, 2025년 4분기에는 매출 1,264억원에 영업손실 157억원을 기록했습니다. 결국 KISCO홀딩스 연결 실적 부진은 지주회사 할인 때문만이 아니라, 실제 사업회사 실적이 약했기 때문에 나타난 결과입니다.

개인적으로는 이 부분이 오히려 중요하다고 생각합니다. KISCO홀딩스를 가치주로 본다고 해서 실적 부진을 가볍게 넘기면 안 됩니다. 다만 동시에, 현재 실적이 “상승 중인 실적”이 아니라 “바닥권 실적”에 가까울 가능성이 있다는 점도 함께 봐야 합니다. 업황이 아주 조금만 좋아져도 손익이 크게 달라질 수 있는 업종이기 때문입니다.

KISCO홀딩스 재무는 안전한 편일까?

재무 안정성은 매우 강한 편이다

실적과 별개로 KISCO홀딩스의 가장 큰 장점은 재무입니다. 연결 기준 부채총계는 1,628억9600만원, 자본총계는 1조4,942억8900만원입니다. 또 2025년 기준 부채비율은 8.99%, 유동비율은 1,513.54%로 제시됩니다. 이런 수치는 철강 경기민감 업종 안에서는 상당히 보수적인 재무구조라고 볼 수 있습니다.

낮은 PBR의 배경에는 큰 자본이 있다

최근 결산 기준 BPS가 93,049원이라는 점은 단순 참고 수치가 아닙니다. 주가가 자본가치의 3분의 1도 반영하지 못하고 있다는 뜻이기 때문입니다. 물론 시장은 업황 부진을 이유로 할인하고 있지만, 동시에 KISCO홀딩스가 쉽게 흔들릴 회사가 아니라는 점도 보여줍니다. 적자 기업인데도 시장이 완전히 버리지 않는 이유가 바로 여기에 있습니다.

배당 매력도 여전히 높다

2025사업연도 결산 기준 기말배당금은 1주당 850원이며, 2025년 중간배당 1,000원을 더해 연간 총 1,850원이 지급됩니다. 총 시가배당률은 7.0% 수준입니다. 실적이 적자였는데도 이 수준의 배당을 유지했다는 점은 분명 눈에 띄는 포인트입니다.

제 생각에는 KISCO홀딩스의 핵심 투자 매력은 이 재무 체력과 배당에서 나옵니다. 실적이 나쁜 회사는 많지만, 적자 구간에서도 이렇게 낮은 부채비율과 높은 배당을 동시에 보여주는 회사는 흔치 않습니다. 그래서 이 종목은 “공격적 성장 기대”보다 “버티는 힘”이 더 중요한 종목이라고 봅니다.

KISCO홀딩스 밸류에이션은 싼 걸까?

숫자만 보면 전형적인 저PBR 주식이다

현재 KISCO홀딩스의 밸류에이션은 아주 선명합니다. 최근 결산 기준 EPS는 -1,287원이라 PER은 의미가 약하고, BPS는 93,049원, PBR은 0.29배입니다. 현금배당수익률은 6.84% 수준입니다. 전형적인 자산주·배당주형 숫자입니다.

그런데 왜 이렇게 싼 평가를 받을까?

이 질문에 대한 답도 분명합니다. 철강 업황이 나쁘고, 핵심 자회사 실적이 약하며, 언제 실적이 회복될지 시장이 확신하지 못하기 때문입니다. 즉, KISCO홀딩스의 저평가는 이유 없는 저평가가 아니라 “업황 불확실성이 반영된 저평가”라고 보는 편이 맞습니다.

업황만 돌아서면 재평가 가능성은 있다

반대로 보면, PBR 0.3배 안팎에 머무는 종목은 업황만 조금 좋아져도 평가가 빠르게 바뀔 수 있습니다. 특히 철근 가격 반등이 이어지고, 출하량과 수익성이 함께 개선되기 시작하면 저PBR과 고배당 매력이 더 크게 부각될 수 있습니다. 다만 현재는 아직 가격 반등이 실질 수요 회복으로 이어졌다고 단정하기 어려운 구간입니다.

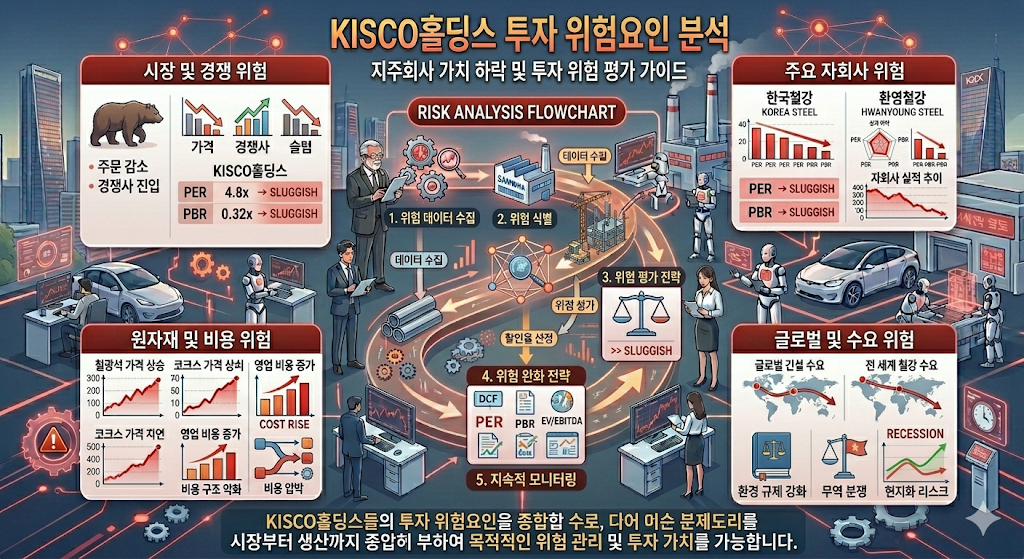

KISCO홀딩스 투자 위험요인은 무엇일까?

건설 경기 침체 장기화

가장 큰 리스크는 역시 건설 경기입니다. 국내 건설 경기 부진이 길어지면 철근 수요는 계속 약할 수밖에 없고, 그 부담은 한국철강과 KISCO홀딩스 실적에 직접 반영됩니다. 최근 철강 업계 흐름을 봐도 2026년에도 유의미한 수요 회복은 쉽지 않을 수 있다는 시각이 많습니다.

가격 상승이 곧 실적 회복은 아니다

최근 철근 가격 상승은 분명 긍정적이지만, 현재 분위기는 불황형 강세에 가깝습니다. 공급 축소와 원가 부담으로 가격은 오르더라도 수요가 따라오지 않으면 판매량과 마진은 충분히 살아나지 않을 수 있습니다. KISCO홀딩스는 가격보다 출하와 수익성이 더 중요한 회사입니다.

지주사 할인

KISCO홀딩스는 자회사 가치가 분명하지만, 지주회사라는 이유로 구조적 할인을 받는 측면도 있습니다. 여기에 철강이라는 경기민감 업종 특성까지 겹치면서 멀티플이 쉽게 올라가지 않습니다. 이 점은 단기 투자자에게는 분명한 한계입니다.

최종 의견

KISCO홀딩스 주식 전망을 한 문장으로 정리하면 이렇습니다. “지금은 실적보다 자산가치와 배당으로 버티는 저PBR 가치주다.” 2025년 연결 기준 매출은 8,252억원으로 감소했고 영업손실 707억원, 순손실 231억원을 기록했지만, 연결 자본총계는 약 1조4,943억원이며 BPS는 93,049원, PBR은 0.29배 수준입니다. 여기에 연간 총 1,850원의 배당도 유지됐습니다.

정리하면 KISCO홀딩스는 지금 당장 실적이 강한 종목은 아닙니다. 하지만 낮은 PBR, 강한 재무, 높은 배당이라는 세 가지 축이 분명하고, 철강 업황이 조금만 회복돼도 재평가 가능성이 있는 종목입니다. 개인적으로는 이 회사를 단기 급등 기대 종목보다 “업황 바닥에서 보는 고배당 자산주”로 접근하는 편이 맞다고 생각합니다. 그래서 KISCO홀딩스 주식 전망을 볼 때도 “얼마나 빨리 오를까”보다 “얼마나 튼튼하게 버티고, 업황 회복 시 얼마나 재평가될 수 있을까”를 먼저 보는 것이 더 현실적입니다.